上周末,在知识星球里收到一个提问,是问茅台股价大跌的情况下有没有抄底机会。

但我看到这个问题,想到的并不是茅台股价的涨跌,而是类似的庞氏骗局,一次又一次隐秘的将中产的钱洗走。

我说的庞氏骗局,并不是指的茅台股价,而是导致茅台股价大跌背后的庞氏资产的破灭。

几乎所有中产的钱,都是以类似方式被洗走的,既然有人问起了茅台,那我们就以茅台为例,展开说一说资本对中产所设的局,是怎么进行的。

我们假设你有100万,它可能会有以下几种组成方式:

A 100万现金。

B 10万双拖鞋,每双批发价10元,总值100万货值。

C 一个古董,独一无二,最新拍卖价格100万。

当你拥有A,你可以向任何持有B或C的人,换来B或C;

但当你拥有B或C,却只能向特定的持有A的人群换来100万。

也就是说,当你想用古董换钱,你只有和古董收藏爱好者进行交易,当你想用拖鞋换钱,你只有和零售商进行交易。

毫无疑问,从交换和购买力角度,货币的认可度是最高的,但为什么我们还需要对我们的资产进行配置?而不是全部换为货币呢?

这是因为,商品可能会因通胀有所涨跌,资产也会因资产升值获得更多财富增值。但我们持有资产和商品,从来都只是手段而非目的,我们最终都是要兑现为货币的,而货币是人们用劳动换来的。

所以,高位套现资产的过程,就是收割他人劳动的过程。

当有人告诉你货币因印钞和贬值而不值得持有时,你最需要当心的,反而不是货币贬值本身,而是借以货币贬值为名义的庞氏收割。

如果我们继续深挖造成庞氏收割的资产交易价格的成因,我们会发现,这取决于你货值的量和需求的量。

举例来说,当你在下雨天,在一个每小时人流量1000人的地铁站卖100把雨伞,你希望一小时内卖完。那么这1000人中,有1人愿意出价50元购买,有10人愿意出价40元,有100人愿意出价30元,有300人愿意出价20元。这完美符合随物价下降,需求会增多的供需曲线模型。

由于你有100把伞,那么你的定价只能在30元才能实现利润最大化。

也就是说,在不考虑竞争对手的情况下,要抬升市场价,比如定价40元,要么你选一个人流量10倍的超大枢纽站,要么你就减少销量,只卖出10把雨伞。

换句话说,由于资产或商品只能换取特定人群的货币,那么要抬升市场价,有两个办法,第一是减少供给和流通量,第二是扩大有需求的特定人群。

而在资本主导的诡谲的投资市场,前者,我们称之为做庄,后者,我们称之为做局。而做庄和做局的共同目的,则是针对中产的劳动收割。

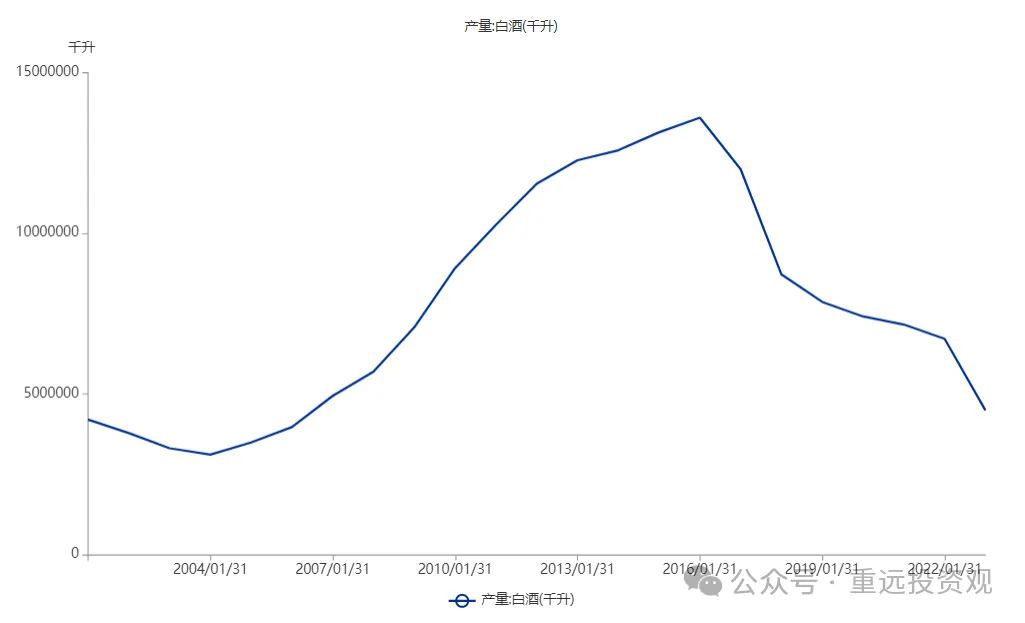

我们以茅台为例来说明。我们先看白酒行业这些年的总需求。白酒的总消费,就约等于白酒的总产量。

可以看到,白酒产量从2016年的135亿升,下降到2023年的45亿升。下降了近70%。我们也可以认为,喝白酒的人群,或是消费量,下降了70%。比如说,很多年轻一代说他们不喝白酒。

而茅台的营收增长则一定来自两个方面,一个是销量增长,另一个是价格上涨。

在一个总需求严重下滑的市场,我们要怎样才能做到销量增长呢?

按照普通商品促销的通常做法,就只有降价。通过降价来抢销量,抢其他品牌的市场。

但这种促销的效果是有限的。因为整体的白酒市场还在持续萎缩。

有没有什么办法,可以让买酒人买入超过他消费数量的茅台,或者可以让白酒消费群体以外的人买入茅台。这样就可以突破白酒消费市场的局限从而实现销量的增长。

这就要涉及到我们前面说的做局。

也就是,我们要改茅台的商品属性为资产属性。

因为商品的消费需求是有限的,但资产的升值赚钱需求,却是无穷无尽的。

对于商品,我们只能降价做促销,但对资产,我们却可以涨价去库存。

对于资产,我们是买涨不买跌的。

也就是说,如果我们能赋予茅台的资产属性超过商品属性,我们就可以做到销售的量价齐升。

所以,当更多的人,买茅台不是拿去喝,而是囤起来放着等待升值,那么茅台的资产属性,也就超过了商品属性。这个局,也就做成功了。

当我们要拉动投资需求增长,我们就要反其道而行之,这时,就不是降价拉销量,而是涨价拉销量。

尽管一瓶茅台的成本价不到100元(根据最新2024Q1财报里高达92.6%的毛利率反推),而零售价却已到了两三千;但为了更好的销量,零售价在已严重脱离成本区间的情况下,也必须维持上涨,因为越有涨价预期,茅台的投资需求也就越大。

因此公司营收增长也一定爆火,股价也一定长牛。

每一个囤酒的人,都希望未来有一个对手盘,能以更高的价格,将这些囤起来的,有年份的白酒以更高的价格买走。

而当不断有新人开始前赴后继的囤酒等待升值,囤酒市场就形成了一个庞氏,只要茅台的市场零售价不断上涨,这种囤酒的庞氏规模,就能不断壮大。

你只要观察你身边买茅台的人,是喝的人多,还是囤的人多,你就能明白到底是投资需求,还是消费需求在拉动茅台的销量。

但庞氏终归只是庞氏,如果有一天,茅台的零售价格,开始转而下跌。那么也就意味着囤酒人手上的持仓,开始转为下跌。于是庞氏的引爆,也就来到了临界点。

而茅台零售价格的持续下跌,正是前一段时间所发生的事情。

这正是茅台股价下跌的底层逻辑。

综上,我回答了文章开头的问题。但本文想说的,并非茅台,而是泛指所有的庞氏投资品的投资逻辑。你只有掌握了这种投资逻辑,你才能在庞氏投资中避免成为被收割者。

对于庞氏投资,我们也是有着一套方法论的。

投资中最重要的是什么?不是收益率,而是确定性。

而庞氏中的确定性,指的就是投资品使用价值的确定性,因为任何庞氏投资品,其投资价值的底层根基,依然是使用价值。

就比如囤积的茅台,最终是要被喝掉的;炒房囤积的房子,最终是要出租或卖出,给别人住的。我们对任何投资品的投资,都是卡位未来的使用需求,以未来需求作为我们的对手盘的。

而未来需求,是可以计算出确定性的。

举个例子,60后和70后的集邮者,购买了国家按面值发行的邮票,既可以保存起来等待升值,也可以按面值拿去寄信,也就是说,至少是可以按面值保本的。

但在互联网和快递业逐渐兴起的2010年前后,邮票的使用价值就趋于归零。因此在这个时期为了迎合庄家出货,必然就会迎来邮票市场在庞氏破灭前的最后一波炒作。“一版猴票换上海一套房”正是庞氏出货时炒作的经典标语。

再比如我们观察到白酒市场规模的剧烈下滑,并且当我们得知00后如果不再喜爱白酒,那么未来基于白酒消费的需求群体,其规模的剧烈萎缩就是一个确定性的结果。

对于茅台酒厂,它的成本只有一瓶不到100元,即使卖200元,也能赚一倍。但对于以零售价囤积茅台的炒家,成本价可能就要2000元,如果按200元的消费价格出货,就会亏掉90%。因此在未来接盘侠极度萎缩的情况下,囤酒也是极其危险的。

再比如房地产,对于炒家,买入后是要卖出获利的,那么炒房的确定性是什么?

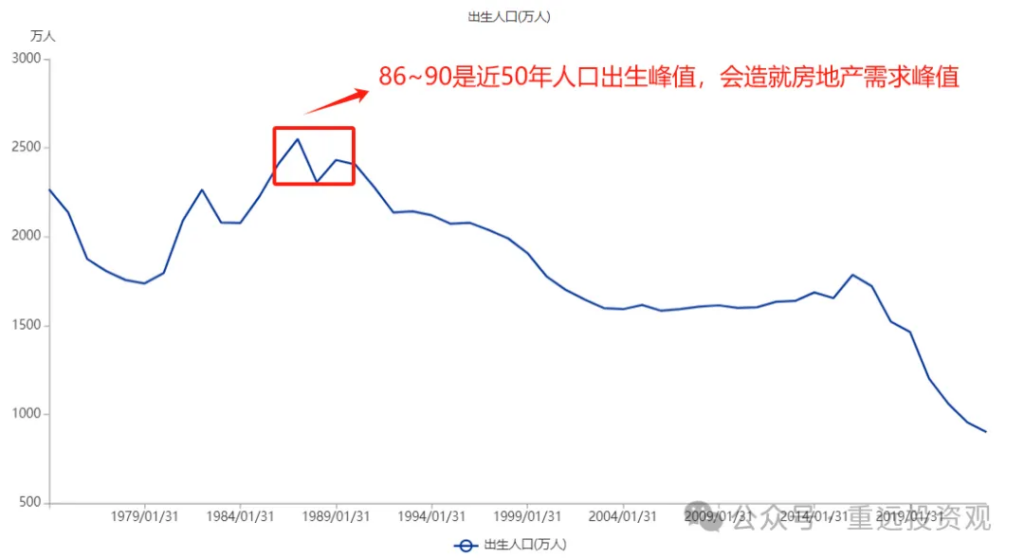

就是围绕着近50年来,出生人口最多的一波对手盘去收割。

近50年出生人口第一和第二的是哪两个年份?

87年和89年。

那么炒家就可以把86~90这五年出生的人作为对手盘去收割。

比如2016~2017年,这拨人是26~30岁,正是买刚需首套房的时候。这时候刚需房就会迎来价格顶点,刚需房单价会高于改善房单价。作为炒家,就是出货刚需房的最佳时期。

但如果是现在的2024年,那么这拨人就是34~38岁,正处于卖刚需房买改善房进行置换的时期,因此改善房单价相比刚需房就会达到历史最高溢价。作为炒家,就是出货改善房的最佳时期。

那么站在86~90生人的立场,由于是人口最多的区间,这拨人杀到哪里,哪里就会形成需求波峰,因此就极有可能在其人生的每个阶段,都提前被炒家算计,因为这就是炒家抓到的确定性。

所以如果你是86~90生人,你要反收割,就要错开自己的周期,切勿在每个人生阶段,都变成炒家的血包。

最后,我们判断庞氏的泡沫累计期,还有一个重要判断标准,就是超买。这个我之前的文章提到过,今天为了文章完整性重提一遍。

比如2021年我们的新房销售额是多少?

16.27万亿

2021年的GDP是多少?

114.92万亿

那么,新房销售占GDP的比例为14.2%,这个只是新房的。

美国在2006年房地产泡沫破灭前,这个比例是13%,但销售额包括了新房和二手房。

而日本在1990年房地产泡沫破灭前,这个比例是9.5%,和我们一样只包括新房。

由此可见,我们在楼市泡沫破灭前的超买要高于美国日本,那么我们大致也就能对泡沫后的调整周期有个大致的判断。不至于提前进去“抄底”而接到了飞刀。

后记:

对于庞氏资产的炒家,他们很清楚资产的涨跌趋势,最终还是会被对该资产有真实消费需求的特定人群所决定。而这种特定人群的增减,是可以根据数据和趋势提前计算出来的。因此出货的大致时间也是可以计算出来的。

但为了完成这种针对接盘侠的收割,他们必然会在出货时营造大量“庞氏资产被低估”的小作文,来引诱中产充当他们出货的对手盘。

在房地产市场,我们也可以发现越是临近楼市大周期的最高点,买房抗通胀的声音就越大。这也是为什么我在去年2月京沪房价最高点,告知大家相信通胀的那批接盘侠,会在楼市顶点被镰刀惨烈收割的原因。文章如下。

无论哪种庞氏资产,其庞氏收割的套路,都是一成不变的。没有什么稀奇。

对于知识星球的同学,无论在何种周期时点,我都会明确告知你抄底和逃顶的时机和逻辑。对于你们的提问(比如本篇的茅台),我也会明确告知我的决策结果和逻辑。对于我来不及分析的最新时事,我也会分享具备参考意义的最新研报(比如最新的财税改革研报我上周日也发在星球了,有兴趣的同学可以自行查看)。

而对于非知识星球的同学,我对外发表的公众号文章,其实已经将框架和理论阐述的非常详细了,你们可以自行根据我文章的逻辑来判断并决策自身的投资行为。

全文完。既然已经看到这里,请随手点个赞和“在看”吧。